产业协同推进跨境电商高水平发展,以及卖家精细化运营的管理理念的转变,都调动着 跨境电商SaaS的需求。2021年中国跨境电商SaaS市场规模达73亿元,增速约75.8%。 经过疫情带来近一年的爆发式增长,目前的跨境电商SaaS现在正处于入短时调整期, 资本热度集中在营销场景中的初创企业。

跨境电商营销SaaS按功能分为建站、选品、运营和获客四类。目前营销SaaS的初创企 业多,产品与服务捆绑度高,且“SaaS+交易”的商业模式在营销类SaaS中深度应用。 随着买家触媒习惯的变化,其功能重心也从传统广告向网红、直播营销和短视频转移。

跨境电商供应链SaaS根据链路不同可分为跨境支付管理、仓储物流管理和采购寻源管 理,贯穿跨境资金流、物流和信息流。由于跨境供应链链路长、环节多,导致行业存在 透明度低和信息差等问题,制约了相关SaaS的标准化,也因此跨境供应链厂商的生态 网络完整性是其主要竞争壁垒之一。

跨境电商SaaS进度短时调整期,但不改变行业增长的本质。随着跨境消费需求推进和 卖家品牌化、数字化管理思维的渗透,跨境电商SaaS的需求将会迎来新一轮增长。同 样,伴随着行业成熟度提升和合规政策落地,跨境电商SaaS也会更加标准化和贴近跨 境业务本身,展现其高度成长性。

一 跨境电商SaaS的天时与地利

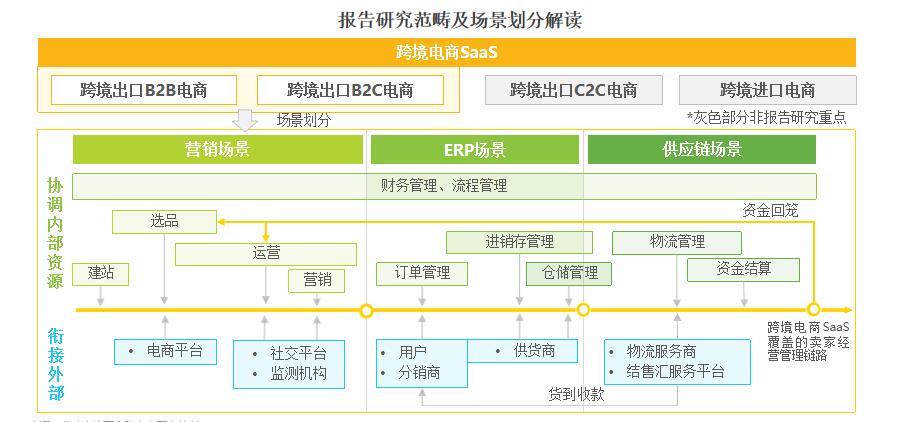

跨境电商SaaS研究范畴界定

聚焦出口B2B、B2C电商,分为营销、ERP和供应链三大场景

受疫情、宏观政策推动以及市场整顿等多重因素影响,2020年和2021年是跨境电商的高增长阶段,推动了数字化赋能跨 境卖家的跨境电商SaaS的发展。跨境电商SaaS指的是为跨境电商卖家及相关服务商提供经营及管理的各类SaaS软件及服 务。根据跨境电商卖家经营管理链路,可将跨境电商SaaS划分为营销、ERP和供应链三大场景。由于SaaS厂商多服务于 跨境出口卖家,且跨境出口C2C电商市场过于零散,因此本报告聚焦跨境出口电商B2B和B2C,讨论SaaS服务商为跨境卖家在各个场景中提供的解决方案与服务

跨境电商SaaS的发展驱动力-宏观层面

产业协同推进跨境电商高水平发展,跨境SaaS底层需求稳固

我国跨境出口电商发展受益于:(1)全球互联网普及度持续提升,为全球电商长期发展提供流量基础;(2)政策支持海 外仓等物流基础设施建设和跨境出口电商等新模式发展;(3)疫情导致海外供应链体系断裂,内生高效且强韧的供应链 使得中国制造业在较长时间内享有产品价格红利。艾瑞测算,跨境出口电商整体市场规模由2016年的1.7万亿元逐步增长 至2020年的4.6万亿元,其中B2B为主要交易模式,B2C增长更为迅速。与此同时,物流、支付等基础设施布局将带来消 费体验的稳步提升,中国跨境出口电商市场整体保持高水平增长。在此背景下,企业内和行业间大量的人、货、财流转, 以及高速增长的企业规模和不断变化的管理需求,均推动着对跨境电商SaaS的发展。

跨境电商SaaS的发展驱动力-微观层面

卖家品牌化转型驱使其进行精细化运营,独立站作为新渠道 的使用加深,双重驱动卖家应用SaaS进行数字化营销及管理

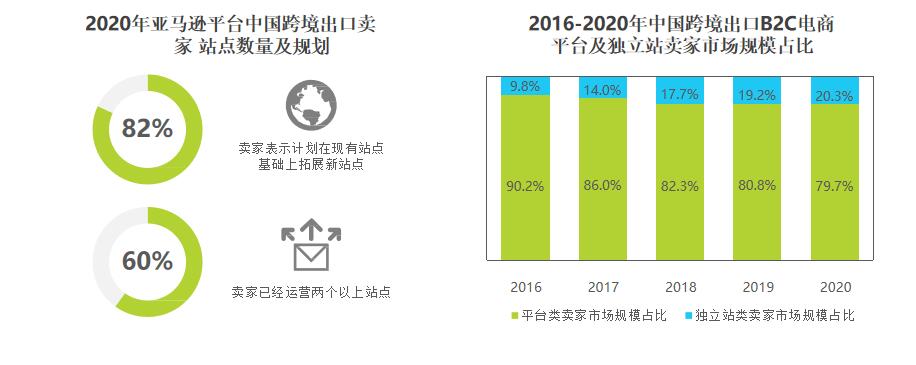

虽然目前平台型卖家仍占较高市场比重,但独立站卖家发展势头迅猛。精细化运营诉求强烈和多渠道布局的业务动作下, 跨境出口电商卖家运用SaaS产品进行科学管理的需求日渐提升,原因有以下三点:(1)去中心化的运营思路让平台型卖 家开始拓展经营渠道,多渠道运营增加了对管理类SaaS的需求;(2)独立站的出现和发展也印证着卖家的经营理念从 “卖快货,赚快钱”到“卖好货,走长路”的转变,精细化运营和品牌化转型的思维深入管理层,提升对SaaS等工具型产 品的使用意愿;(3)相较于平台型卖家,独立站卖家具备更加独立的流量所有权与运营权,也需要从早期就运用数字化 手段实现精细化运营,与消费者展开双向深度的交互,打造自身品牌效应。

跨境电商SaaS的特点与优势

本土适应性、产品专业性和服务协同支撑起跨境电商的特殊性

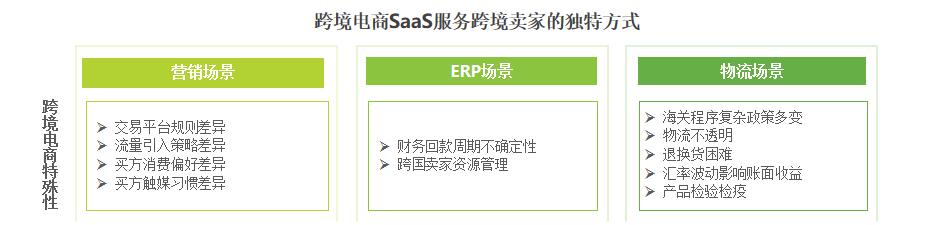

相比境内贸易SaaS,跨境电商SaaS的特点和优势体现在:

1,本土适应性:不同国家的买方的消费习惯、文化心理差异性大,因此跨境电商SaaS更需要具有本土适应性,能整合,全球社交媒体、物流渠道和企业资源;

2,专业性:跨境支付结售汇、跨境物流报清关等,业务环节多,且易受政策影响,倒逼跨境电商SaaS构筑专业性壁垒;

3, 服务协同:海外环境的信息差让跨境卖家无法直接使用工具型产品,跨境电商营销及供应链SaaS厂商多会在提供产 品的同时叠加咨询服务,辅助卖家健康成长。

整体规模约73亿元,未来4年以31.7%的复合增速扩张

2020年Q3起,疫情为跨境电商带来新的生机,跨境电商SaaS也快速发展,规模增速一度高达104.0%。2021年中国跨境 电商SaaS市场规模达73亿元,增速为75.8%。其中营销SaaS市场份额占比最高,约66%。2022年上半年,在疫情反复、 运价高位、海外通胀等背景下,跨境电商发展短期停滞,跨境电商SaaS的增速也随之放缓。其中供应链和ERP SaaS受影 响较大,营销SaaS仍维持较高增速。随着跨境电商营销SaaS功能的完善和供应链SaaS渗透加深,预计未来4年跨境电商将 以31.7%的复合增速增长。

二 跨境电商SaaS的跨境营销

做像“踢踏舞”一样的跨境供应链

本章要点总结:

客户侧

① 对海外市场的触媒习惯和消费倾向缺乏认知,需要专业的咨询与服务

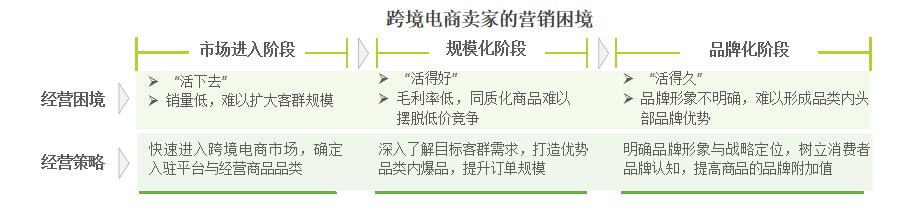

② 经营策略逐渐从短期铺货式的粗放管理,转向品牌式的精细运营

③ 目标战地从电商平台公域流量争夺转向精准私域运营

厂商侧

① 在基础工具之外,叠加服务与综合解决方案能更好地满足客户需求

② 产品与解决方案需要对数字化、智能化、自动化的要求高

③ 产品功能从单一的垂直场景向多元化的一站式服务迈进

本章关键词:

品牌化、精细化、本土化

跨境电商营销环节核心痛点

以流量转化为核心,营销紧密围绕经营策略展开并持续演化

跨境电商营销需求差异性

锚定自身差异化产品优势与运营优势,提升营销转化效率

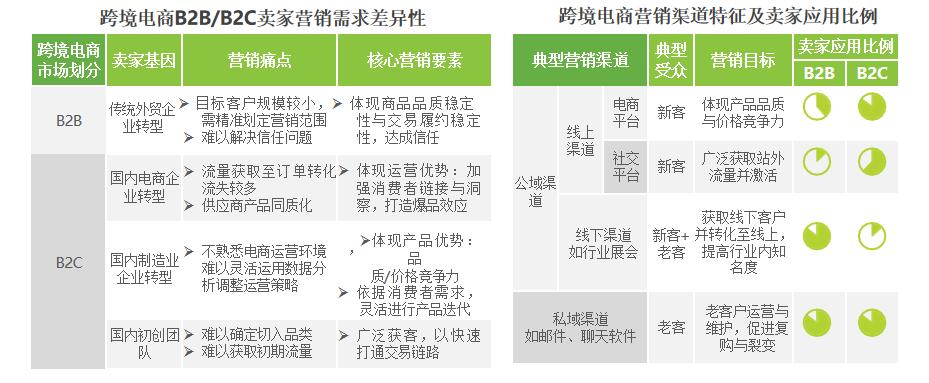

跨境出口B2B电商卖家与跨境出口B2C电商卖家在营销需求与营销渠道方面均具有明显差异性。在营销需求方面,B2B交 易模式具有订单规模大、周期长且稳定等特点,需体现卖家商品品质与履约服务稳定性;B2C交易模式下,不同基因的卖 家具有资源禀赋、市场定位、运营策略差异,营销环节需最大化发挥卖家差异化产品优势,以此提升营销活动触达的消费 者转化效率,如工厂转型类卖家产品生产稳定且灵活,更易树立品牌形象,并通过产品迭代紧密贴合消费者需求。在营销 渠道方面,公域渠道为新流量来源,渠道选择以满足差异化营销需求为指导;私域渠道核心目标为流量二次挖掘,贯穿全 渠道、全阶段、全规模卖家的营销活动。

跨境电商营销 SaaS的场景覆盖与功能

分别满足卖家从建站到引流获客的需求,实现从0到1蜕变

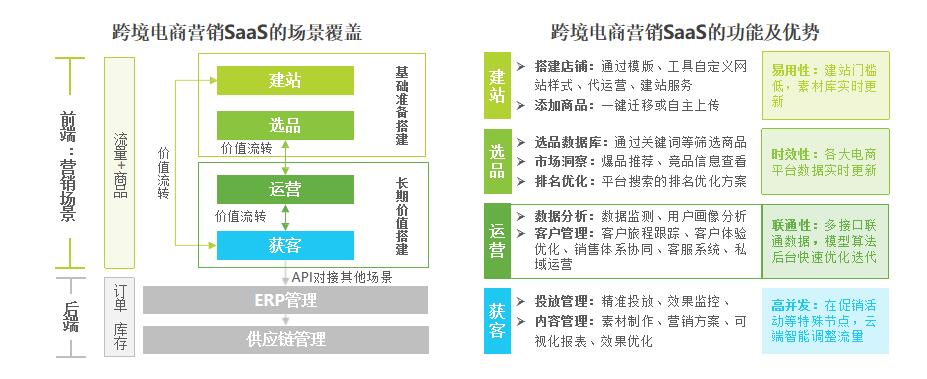

根据产品功能可将跨境营销SaaS分为建站、选品、运营、获客四类,覆盖跨境卖家从“0”到“1”的各种营销需求:

1,建站是独立站卖家的基础需求,功能相对成熟和标准化,延伸出平台属性,衔接代投广告、内容审核等功能;

2,选品SaaS以亚马逊平台为基础,主要为平台型卖家提供数据服务;

3,运营SaaS整合多渠道数据,形成用户画像辅助潜客挖掘和二次销售,将服务贯穿于整个客户旅程并赋能获客环节;

4,获客SaaS辅助卖家通过社媒渠道触达客户,并汇总多渠道活动数据,帮助卖家优化获客形式,与运营形成业务闭环。

当前跨境卖家对品牌建设和营销的需求呈现碎片化特点,跨境营销SaaS产品以其易用性、时效性、联通性和高并发等优势, 充分适应跨境卖家的精细化运营和快速迭代的需求。

跨境电商营销 SaaS的应用情况

品牌型卖家是需求主力,获客与建站SaaS相对成熟

视角1:目标客户群体。

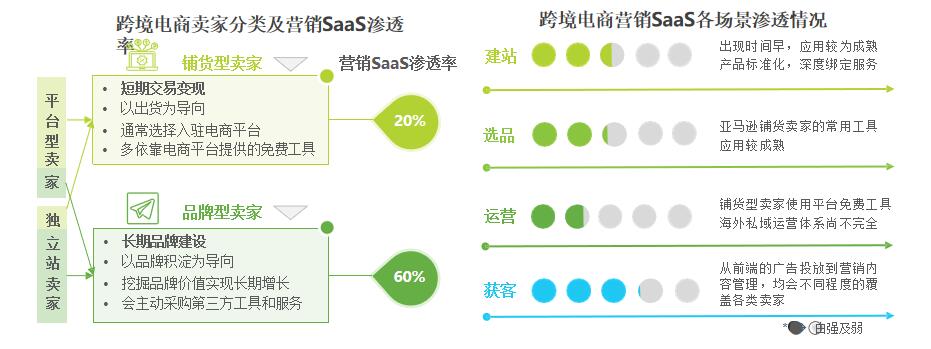

根据跨境电商卖家的战略定位不同可分为铺货型卖家与品牌型卖家,其中品牌型卖家以长期增长 和建立品牌价值为导向,会主动接触并尝试功能更丰富的SaaS工具和增值服务,因此品牌型卖家是营销SaaS的目标客群。

视角2:细分场景。

(1)建站SaaS以其低门槛和易用性的优势早早渗透进跨境卖家,厂商提供建站产品的同时会提供建 站咨询服务,因此发展较成熟。

(2)虽然现阶段存在平台型卖家向独立站转型的大趋势,但目前中国卖家主要集中在亚 马逊平台,因此选品SaaS作为亚马逊平台铺货卖家的刚需工具的应用渗透也较高。

(3)当前海外尚未形成完整的私域运 营体系,因此运营SaaS的应用较少,但品牌卖家增加的趋势下,应用增长空间乐观。

(4)获客SaaS基于效果或流量收费 的模式,在TikTok等社交类平台热度提升、海外社交媒体趋于多元化的背景下能帮助卖家灵活引流并直接转化,最受重视 且渗透率最高。

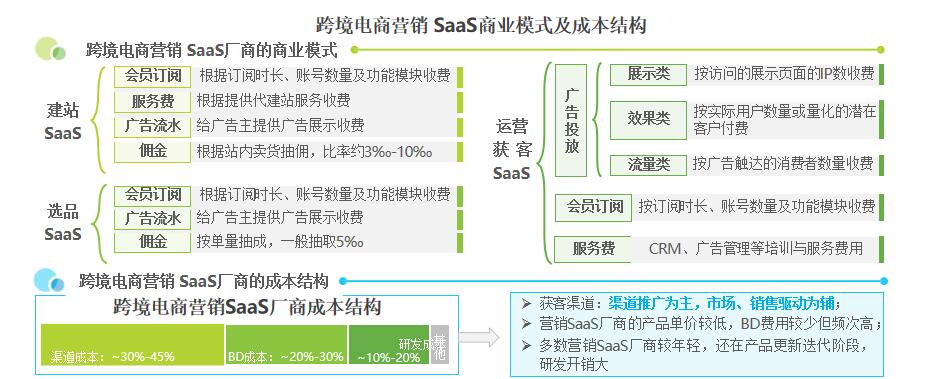

跨境电商营销 SaaS的商业模式

交易型SaaS的典型场景,流量付费与效果付费模式深度应用

跨境营销与交易环节直接挂钩,是“交易型+SaaS”充分应用的典型场景。因此厂商可以将产品价值通过卖家的交易数据 进行量化,推行交易额抽佣、流量分成等收费模式。例如广告投放场景,收费模式可以根据给卖家带来直接的用户转化效 果,或者展示次数、触达数量等可量化指标。此外,卖家对建站和运营获客的运用不够成熟,对买家消费倾向和触媒习惯 缺乏认知,因此衍生出咨询服务费和代运营服务费,进一步延伸业务触角。

跨境营销还需要厂商与电商平台和社交媒体等流量平台深度合作,因此跨境营销SaaS厂商的成本中,渠道成本约占30%-

45%。随着厂商与流量平台间长期合作关系转变为资源置换的战略关系,渠道成本压力得到缓解,盈利潜力得以释放。

跨境电商营销SaaS的发展机遇

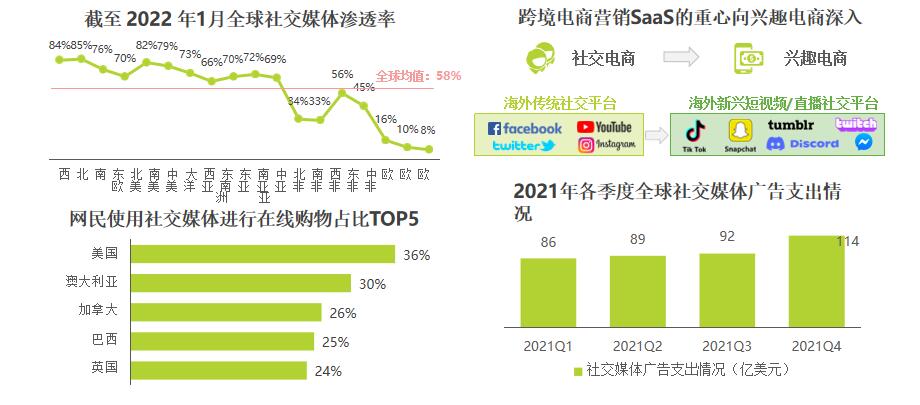

用户触达的重心深入兴趣电商,运营和获客专业度再上层楼

如何实现站外引流和圈定私域流量是跨境卖家获客主要痛点。随着跨境买卖双方需求变化,厂商们的业务有新的发展方向:

(1)当前跨境C端买家整体呈现年轻化和社交媒介碎片化的特征,买方消费习惯从社交电商向兴趣电商深入。以Tiktok为

首的短视频及直播社交平台用户活跃流量集中,网红自带私域流量成为卖家流量争夺的关键地带;

(2)对品牌型卖家来 说,以网红和KOL为中心构筑跨境买家“小私域”的“广告+网红营销”是B2C品牌型卖家的新方向;(3)铺货型卖家对 爆品的复用需求从选品一键跟卖向广告一键跟投、物流一键复用发展,让爆款复用更精简、更智能是厂商主要发力点。

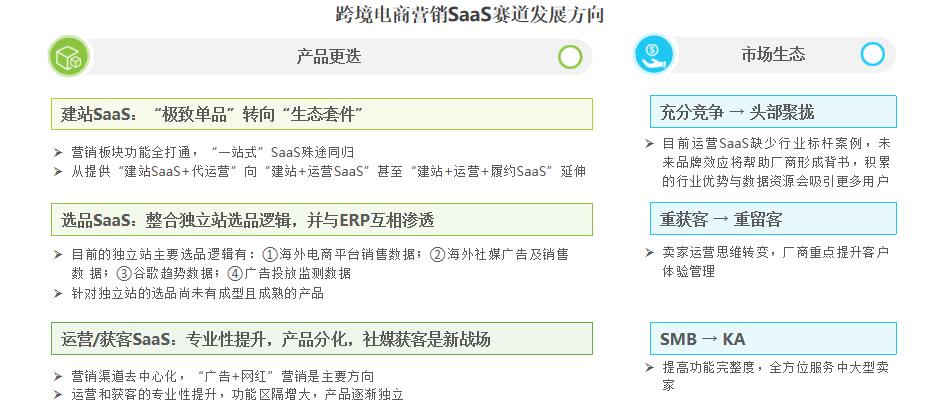

跨境电商营销SaaS的迭代方向

由“极致单品”转向“生态套件”,做卖家精细化运营的推手

当下跨境头部电商平台流量拥挤,客户转化难度加大,因此去中心化的私域流量运营的模式仍是未来卖家的主要竞争方式。 数字化背景下,高效调动底层技术、挖掘数据价值、赋能流量收割将成为卖家竞争的核心。面对未来的需求变化,建站和 选品自身功能拓展有限,会更多的向客户管理、数据管理、推广获客等功能打通,而运营与获客的功能会更加专业化,其 发展重心也会向社交营销方向倾斜。

三 跨境电商SaaS的跨境供应链

做像“踢踏舞”一样的跨境供应链

本章要点总结:

客户侧

① 低透明度和信息差制约了物流行业相关SaaS的成长

② SaaS化程度相对低,供应链整体渗透率仅25%

厂商侧

① 价量结合的形式延展订阅付费模式,派生多种边缘性增值服务

② 对接的上下游服务商多,生态链构建和议价权是主要竞争壁垒

③ 跨境支付重心向服务倾斜,行业整体竞争格局仍不明朗

本章关键词:

生态链、时效性、合规性

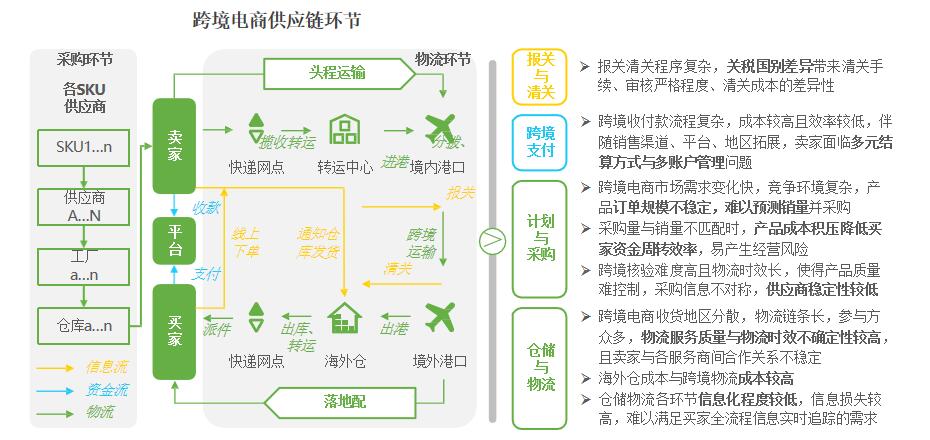

跨境电商供应链管理环节核心痛点

跨境电商供应链复杂,管理痛点贯穿信息流、资金流、物流

跨境电商供应链具有链路长、环节多、服务商流动性大等典型特征,其主要矛盾为:(1)冗杂且低信息化程度的信息流 与消费者物流信息即时获取的需求间矛盾;(2)低效且操作繁琐的资金流与卖家资金高效周转的需求间矛盾;(3)难以 控制的物流风险与卖家、平台、消费者、供应商、服务商等众多供应链参与者间交易履约与信任维护间矛盾。

大规模且稳定的订单保障卖家供应链话语权与管控可行性

跨境出口B2B电商卖家与跨境出口B2C电商卖家订单特点差异决定其供应链差异,进而决定其供应链管理需求的差异。相 较于B2C模式,B2B模式卖家订单具有货量大,SKU少、出货周期稳定等特征,因此其采购可预测性更高,对于物流时效 稳定性与货物安全性要求较高;B2C模式下,中小卖家受限于订单规模较小且稳定性较差,在供应链路中具备较低话语权, 伴随卖家规模扩大,及卖家品牌化转型带来的订单稳定性提升,卖家对于供应链成本与资金安全的管控需求逐步提升。

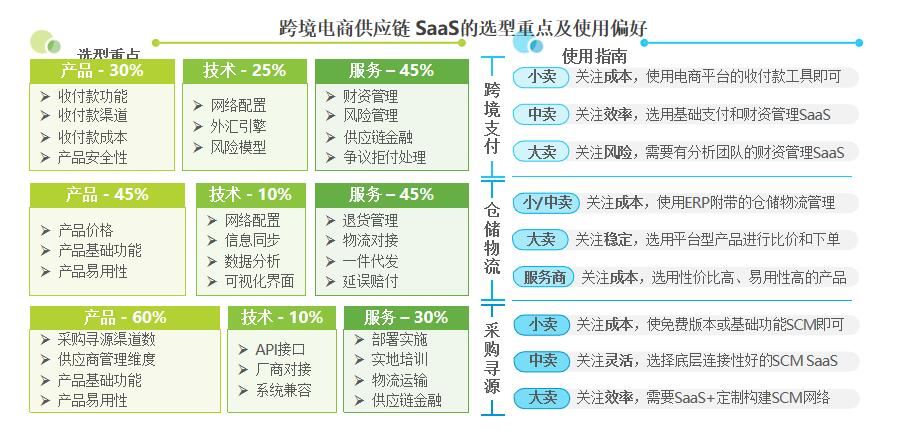

跨境电商供应链SaaS的场景覆盖

覆盖用户下单到收到货品的跨境资金、物流、产品供应环节

跨境电商供应链SaaS覆盖用户下单后的资金、物流和产品流转环节,分别对应跨境支付管理、仓储物流管理和采购寻源管 理三个细分赛道。各赛道对应SaaS产品及功能有:

(1)跨境支付管理SaaS:按功能可分为支付工具和风险管理,支付工具覆盖收单、收付款、结汇等环节,资产管理覆盖 企业资金及风险控制,SaaS化程度较高;

(2)仓储物流管理SaaS:按服务对象分为WMS SaaS、TMS SaaS和履约管理 SaaS,其主要功能为根据用户卖家订单进行发货和调配运力进行物流配送;

(3)采购寻源管理SaaS:当仓储货品不足时, 及时补货并管理供应商。由于供应商多为国内供货商,因此相比跨境支付与仓储物流,采购寻源的跨境特殊性较弱。

跨境电商供应链SaaS使用指南

支付和物流的产品与服务强绑定,采购需关注产品功能

跨境电商供应链 SaaS的迭代方向

整合各国家分散的支付渠道和物流资源,逐步构建行业秩序

随着市场教育的深入和行业标准的建立,跨境电商供应链SaaS赛道将呈现以下趋势:

1,跨境支付SaaS短期内将持续通过服务滋养用户,同时基于业务立足点深度整合当地支付渠道,并向供应链上游渗透;

2,仓储物流SaaS持续完善退换货管理流程,提高与打单平台和ERP的兼容性,并横向整合财务和物流功能;

3,未来3-5年内跨境电商供应链SaaS相关赛道的竞争格局仍不会明朗,但会逐步释放发展潜力,也会吸引更多资本。

四 跨境电商SaaS的黎明与曙光

理性看待行业走势,所谓“跨境寒冬”,只是“晴转多云”

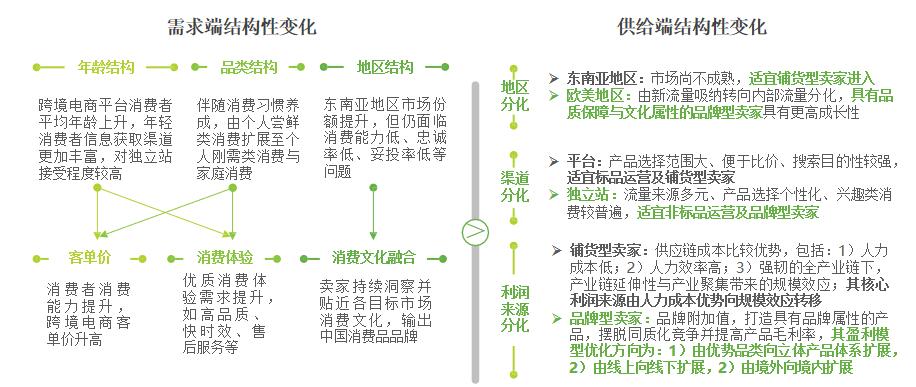

潜力一:跨境供需两端结构性变化

跨境消费需求推进卖家结构性分化,品牌型卖家更具盈利性

伴随跨境电商红利释放,跨境电商消费者需求发生结构性变化,进而影响卖家经营策略与结构。在需求端,欧美地区跨境 消费习惯已养成,消费者由年轻群体向全年龄段覆盖,品质消费趋势下,跨境电商行业增长逻辑从产品溢价向品牌溢价过 渡,以产品品质与文化属性为基石的品牌型卖家面临广阔的市场整合空间。品牌型卖家逐渐采用精品型运营策略,业务目 标由外部绝对的订单增长转向内部相对的成本管控、业务流程优化、产品体系优化、消费粘性巩固等方面。而东南亚地区 年轻消费群体的消费能力普遍较低,尚处于本地消费线上化阶段,线上消费成熟度有待进一步培育,长期增长潜力显著。

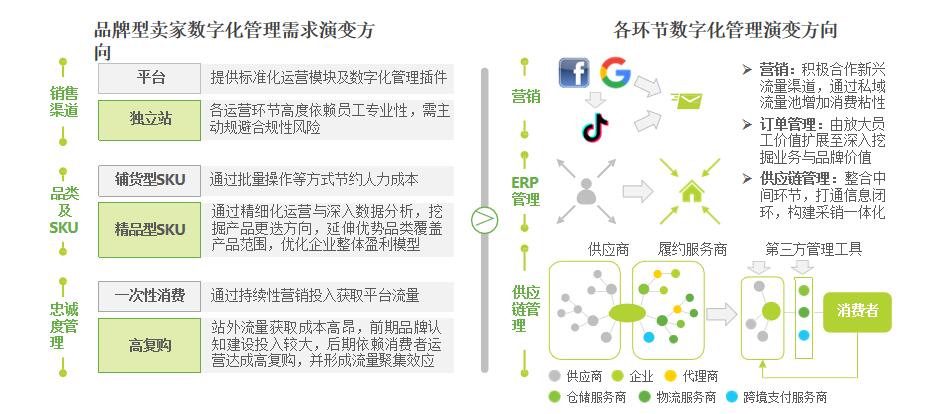

潜力二:跨境数字化管理思维渗透

品牌型卖家数字化管理需求向专业化、精细化、深入化演变

品牌型卖家业务运营场景相较于铺货型卖家更为复杂,因此其数字化管理需求更为多元,深入且彻底的数字化转型为企业 带来的附加值更为显著。品牌型卖家更加适合能够有效沉淀流量的独立站渠道,通过消费者全生命周期运营与具有包容性 的SKU体系提高复购率,对于营销环节的数字化管理需求更关注挖掘全周期价值,对于订单管理环节的数字化管理需求更 加精细、更具针对性且深入,对于供应链管理环节的数字化管理需求更重视整合能力与有效性。高成长性的中型品牌卖家 有望通过数字化管理抓住市场整合机遇,实现业务扩张。

潜力三:SaaS厂商发展环境变化

合规政策落地,产品多面融合,新市场和机会正在抽芽

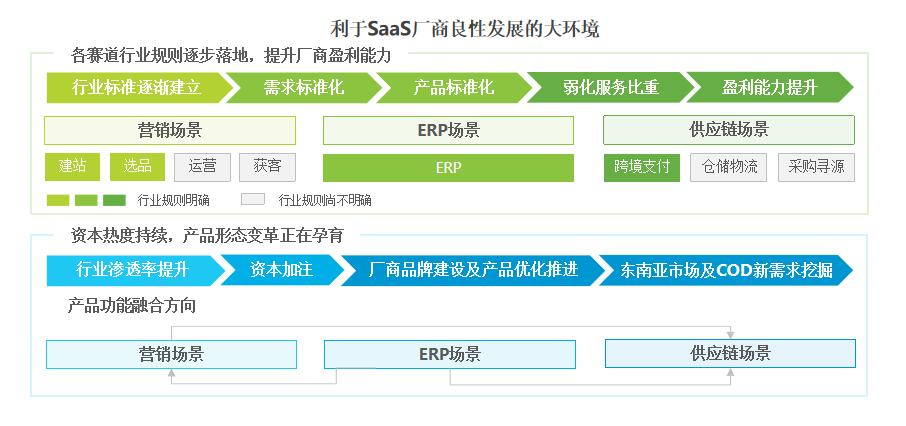

除了卖家开始产生良性SaaS产品需求,市场也为供给端的厂商们创造了发展友好型的大环境:

1,各赛道行业规则逐步落地,需求量化释放产品价值。现阶段仅建站、选品、ERP和跨境支付SaaS有系统的行业服务模式和规则。随着对海外买家需求和消费行为的洞察,买卖双方的需求都会进一步被量化,让产品的价值更好地发挥出来;

2,行业渗透率提升,推进产品向上下游渗透。科学管理的思维让SaaS产品接受度提升,资本也加码布局跨境,为厂商拓展产品功能边界提供良性支撑。