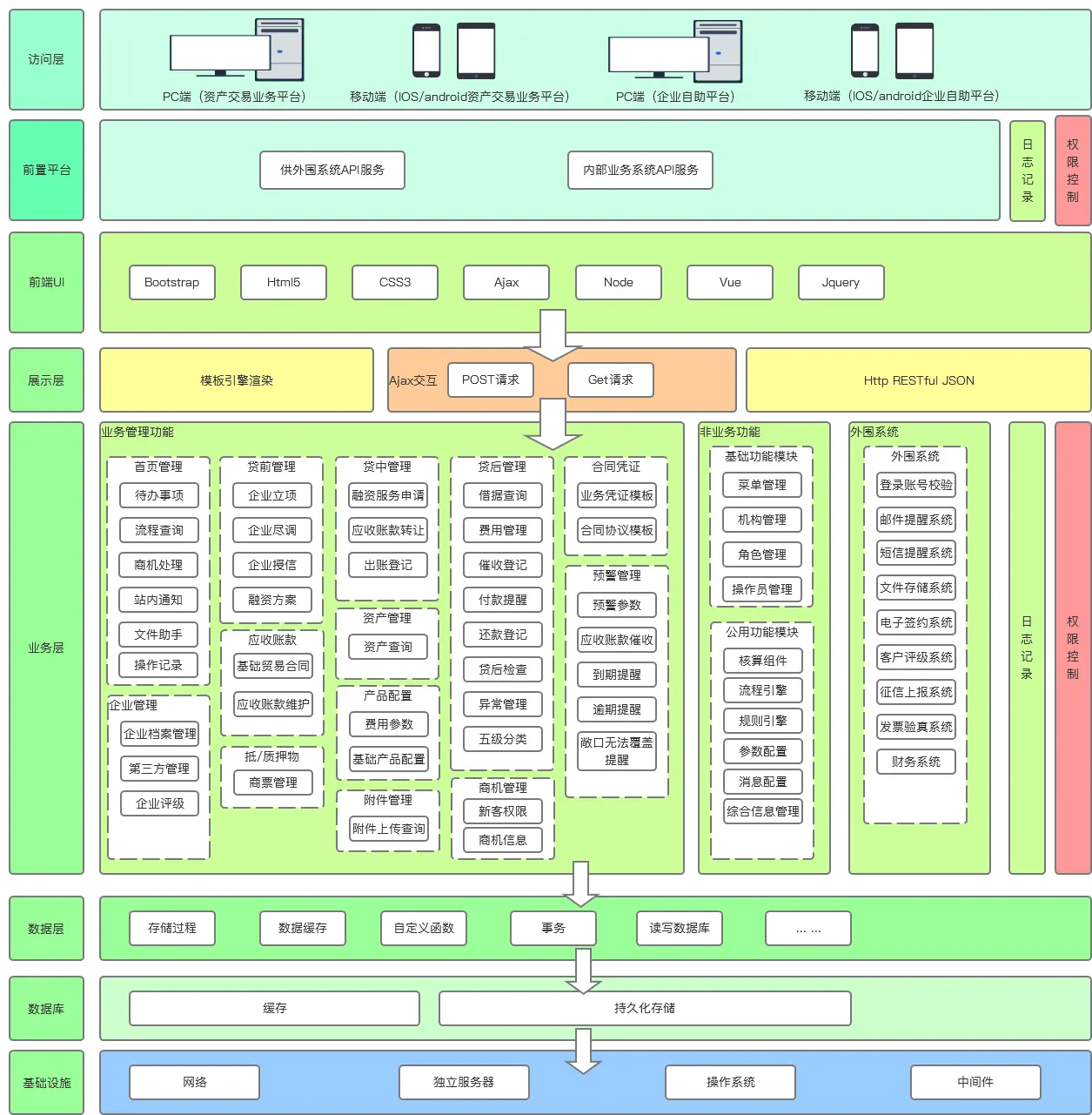

二,供应链金融整体架构

访问层:包含保理公司内部人员用到的资产交易业务平台PC端和移动端,核心企业(买方)和融资方(买方)使用的企业自助平台PC端和移动端。

前置平台和前端UI:包含调用的一些接口和使用到前端技术。

展示层:涉及到模板引擎的渲染和交互。

业务层:分业务管理功能、非业务功能、外围系统(之后我会重点介绍业务管理功能的每一小块的逻辑流程,这也是该套系统的核心功能)。

数据层:涉及到一些数据的存储与缓存,以及一些财报和评级工作的自定义函数计算等等。

数据库:分缓存与持久性存储。

基础设施:使用该套系统必备的工具

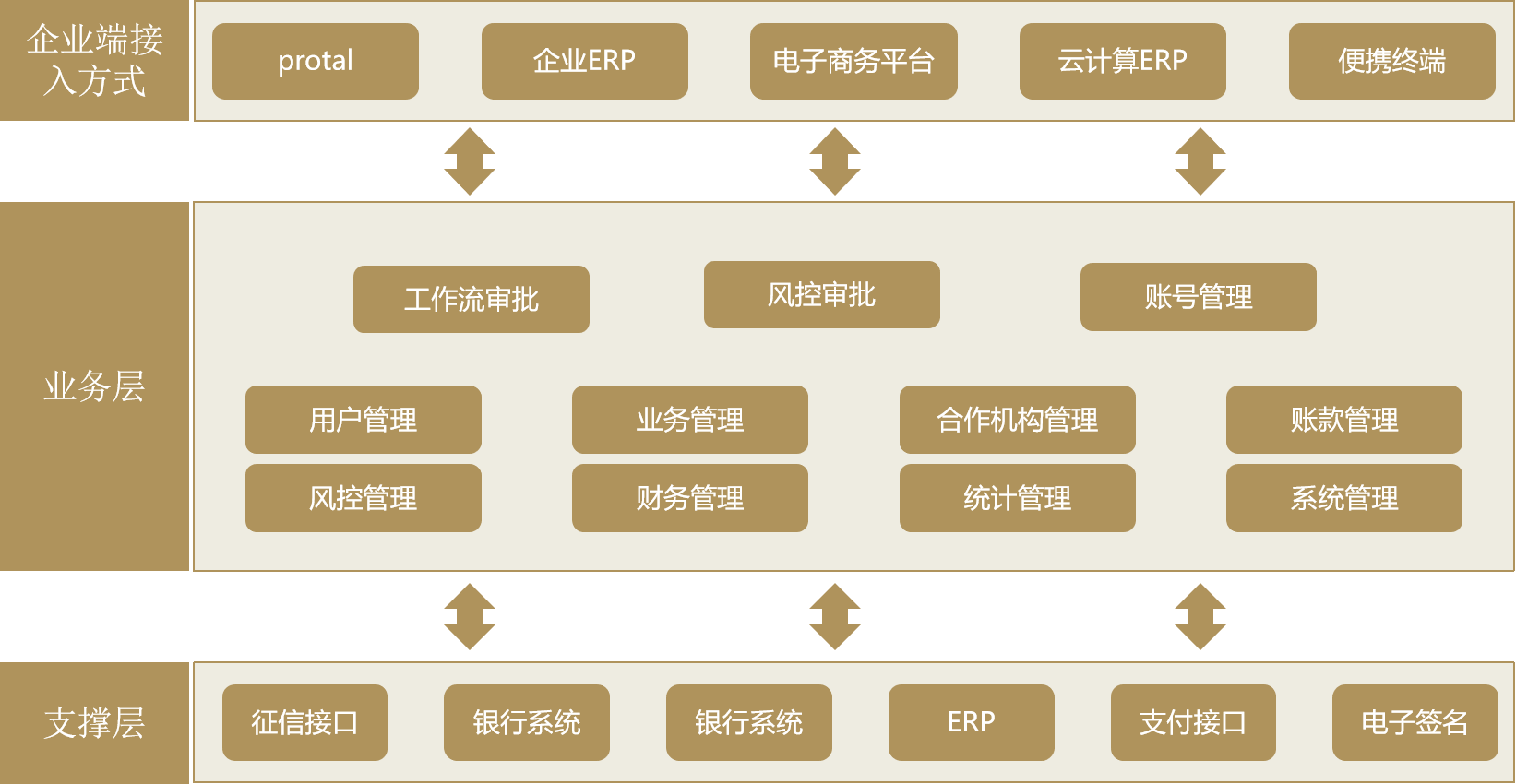

三,方案应用蓝图

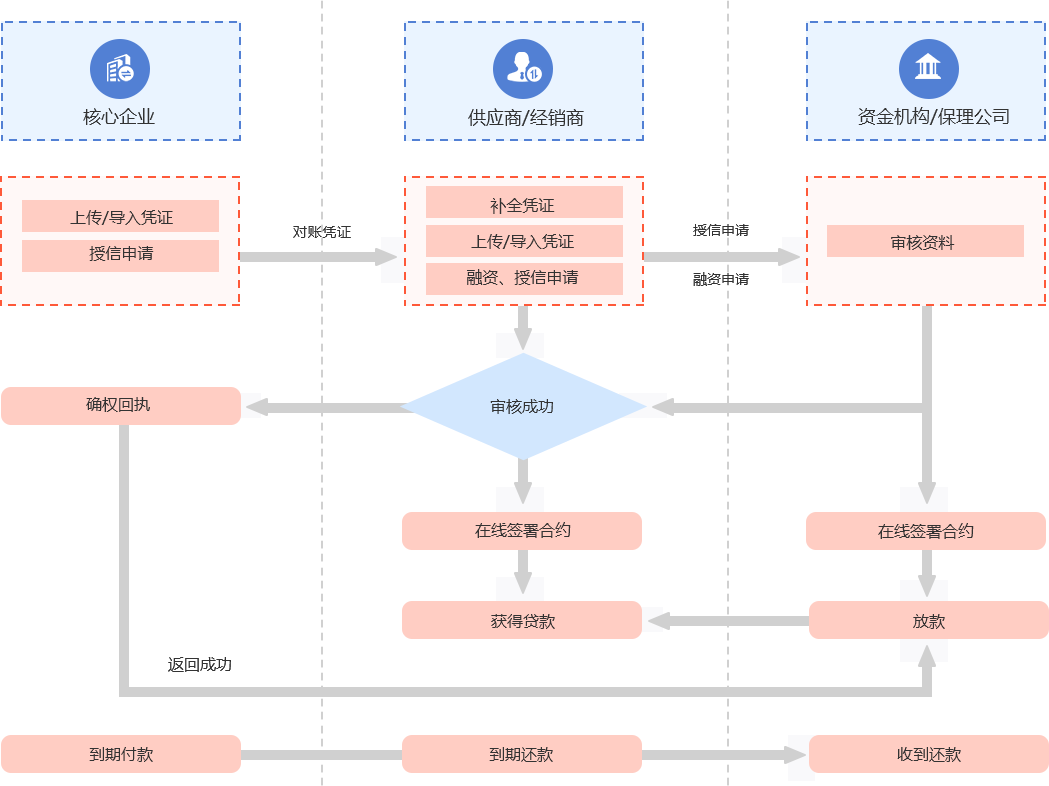

四,供应链金融业务模式

五,供应链金融业务流程

六,各方职责

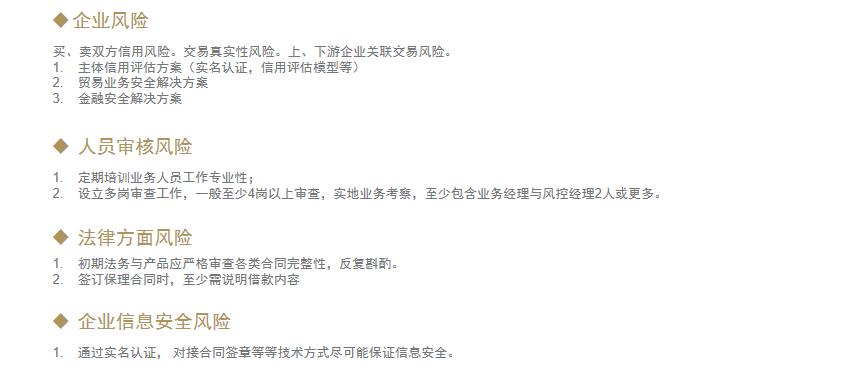

七,解决痛点

八,关键流程-评级步骤

九,关键流程-评级结果

十,关键流程-尽职调查

十一,关键流程-风控手段

十二,关键流程-核心企业授信流程

3,秘书发起信审会议,秘书发起信审会议时需要选择信审委员以及开会地点,委员为奇数;并做好会议纪要便于之后上传。

4,委员投票,被选择的委员可以在线上投票,投票分为赞同/拒绝/有条件赞同。有条件赞同指当企业满足委员提出的条件后,该委员赞同。

5,秘书统计结果并上传会议纪要,当投票结果赞同多数时,秘书要统计结果并上传会议纪要给主任委员;投票结果反对票多数时,该项授信结束。

6,主任委员签发,主任委员拥有一票否决权,同意则该项授信生效,否则授信结束不生效。

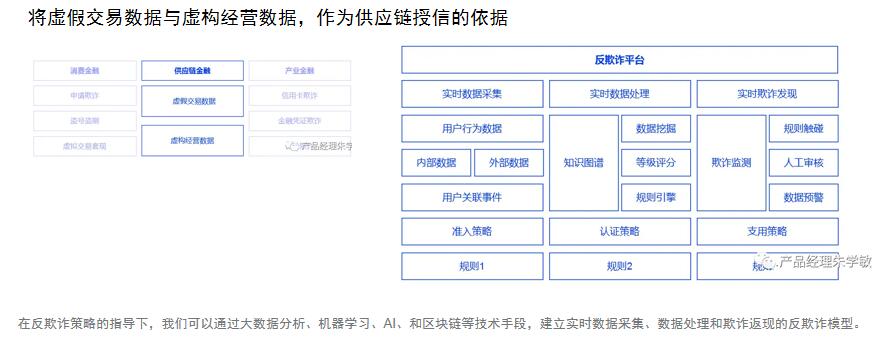

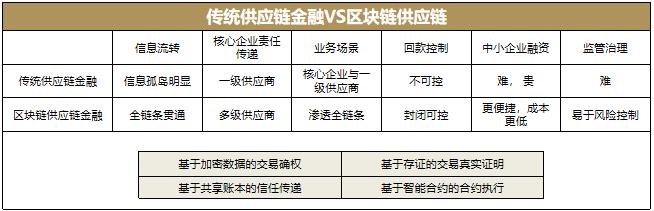

十四,供应链金融+区块链

1,大数据+物流等于供应链的可追溯,物联网+金融等于监管监控的透明化、可视化,大数据+金融等于信用管理风控管理,能真实反映业务的真实性、长期性、异常型,反映融资企业的基本运营状况和盈利能力。

2,而区块链+金融等于对小微企业机构交易的不可篡改性、隐私性,将有助于解决小微企业融资难的问题。

3,以区块链技术为底层的供应链金融解决方案能确保数据可信、互认流转、隐私保护,解决供应链上存在的信息孤岛难题,释放核心企业信用到整个供应链条的多级供应商,提升全链条的融资效率,降低业务成本,丰富金融机构的业务场景,从而提高整个供应链上资金运转效率。

4,通过区块链连通供应链中的各方企业和金融机构,完整真实地记录资产(基于核心企业应付账款)的上链、流通、拆分和兑付。由于区块链上的数据经多方记录确认,不可篡改、不可抵赖、可以追溯,从而实现应收账款的拆分转让,并全部能够追溯至登记上链的初始资产。

5,对于小微企业,此方式显著降低了融资成本,凭证上链便捷,可分拆转让。对于核心企业,它又优化了账期,改善现金流与负债表,提升供应链效率,加强供应链管理。而金融机构则获取了小微业务助手,提升获客能力,也无需复杂流程。

6,结合区块链技术,能将核心企业的良好信用穿透到产业链的上下多层,能将核心企业信用沿着供应链上下游传导到末端,实现债权持有期间流转、贴现和到期兑付,极大地提升了小微企业融资效率,降低了融资成本。

十六,全方位风险预警