中国快消品市场活力依旧,快消品全渠道销售额增速超过14%,但驱动力更为错综复杂。产品创新、消费升级、实体店增长以及电商发展共同构成了当前快消品市场的主要驱动力。其中,产品创新中,新品对快消品整体的增长贡献率为41%,新品效率下降到品类占比达到了50%;消费升级贡献增长品类占比高达84%,而驱动力减弱的品类占比也达到了70%;实体店整体门店增长率为10%,开关店变化率超过43%;电商发展中,快消品线上销售额增长率超过32%,非综合电商月用户增长率对比综合电商超过了194%。

那么,在即将到来的 2019 年又会出现哪些新的消费趋势,这些消费趋势又将如何驱动商业创新和营销创新。我们对2018 年的中国消费趋势进行了解读,希望这些洞察和趋势能够助力品牌在 2019年拥有更好的表现。

趋势一:全民消费时代来临,人间很值得

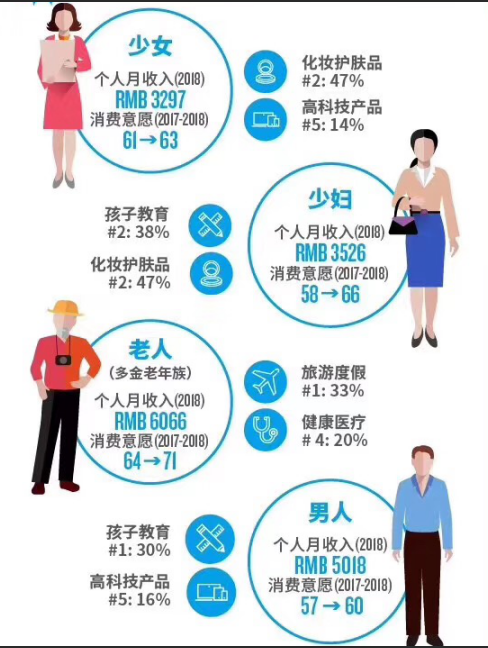

当前中国消费市场,无论是少女、儿童、少妇、老人、男人甚至宠物,都是消费对象,只是比重不同。因此,厂商应该要明白:在消费者心里,不是我不买,只是你不懂。

经济独立带来了消费独立,消费者逐渐变得更为“自我”,为自己的兴趣,享受生活买单已经不仅仅局限在某些消费群体。曾经的消费金字塔逐渐倒塌,取而代之的是全民消费时代的到来。无论是少女,少妇,多金老人,男人都有自己偏好的消费领域。

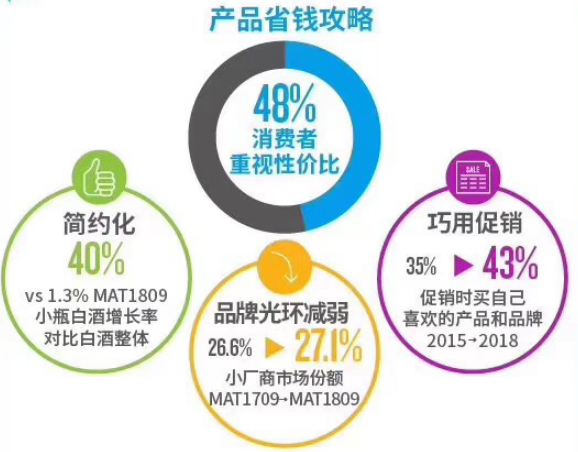

趋势二:理性消费趋势凸显,只买合适的,不买最贵的

中国消费者开始在传统消费支出上逐渐节约,转向在追求保障型、享受型项目上的消费。

值得注意的是,以光瓶酒为代表的简约化产品增长明显,而从2017年第三季度到今年第三季度,小厂商的市场份额从26.6%增长到了27.1%,大品牌的品牌光环在逐渐减弱。消费者在购买产品时,也不再盲目的追求折扣和促销,而是根据自身需求去选择自己喜欢的产品和品牌。

在理性消费时代,消费者更热衷于“货比三家不吃亏”。2018年,跨渠道购买消费者比重中,现代渠道+电商的占84,现代渠道+传统渠道的占65,电商+传统渠道的和现代+传统+电商的都占60。有24%的消费者会多渠道比价后选择便宜的渠道购买自己的产品;有45%的消费者会加入天猫88付费会员,31%的消费者是因为会员专享价而加入;另外,有65%的消费者愿意因为价格便宜加入拼购,拼购用户增长率超过了57%。

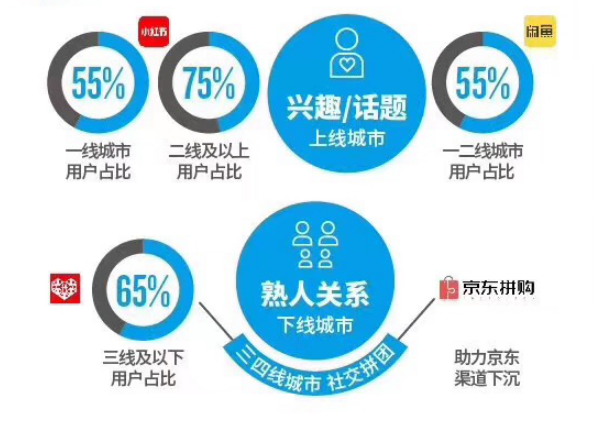

趋势三:兴趣与熟人重构社交联

值得注意的是,当前兴趣与熟人重构社交联结形成新的消费增长点。有66%的消费者会购买新朋好友同事推荐的商品,56%的消费者以兴趣图中的推荐为重要参考。在综合电商、社交电商、特卖电商、二手店上和跨境电商中,同比增速分别达到了21.8%、439.2%、8.1%、46.4%和38.5%,从中可以看出,社交电商的爆发性增长成为增速最快的渠道,因此,厂商和零售商应该更改自己的销售模式,去适应这一大趋势。

趋势四:购买的是产品,体验的是温度。

随着人们消费水平的提高,中规中矩的产品已经无法满足消费者个性化的需求。大品牌的市场份额在不断被小众创意产品蚕食,品类多样化、产品升级成了市场新趋势。产品不仅要有风度,还要有温度。要能够贴近生活,体恤到每一类客户,结合消费痛点进行针对性推广。有创意的新品愈发受到市场的青睐, 符合品牌定位的创意营销会为品牌持续塑造竞争优势,积累品牌资产并形成独特的品牌符号,最终刺激购买需求。

一方面,在当前主流消费群体中,在快消品市场上,各类产品多如牛毛,仅面霜这一单品就有上万款产品,而消费者需要被理解。因此,现在许多厂家已经不单单的只是在说产品,而是绞尽脑汁的通过炫酷的文案,引起消费者的情绪共鸣,从而驱动购买行为。

同时,一些大牌不再“硬核”,升级焕新推动品类增长。无论是家庭护理、个人护理、饮料还是糖果零食,头部品牌的市场份额正在不断被稀释,所有品类的单品个数正在不断攀升 。

趋势五:有颜又有料,我们不一样。

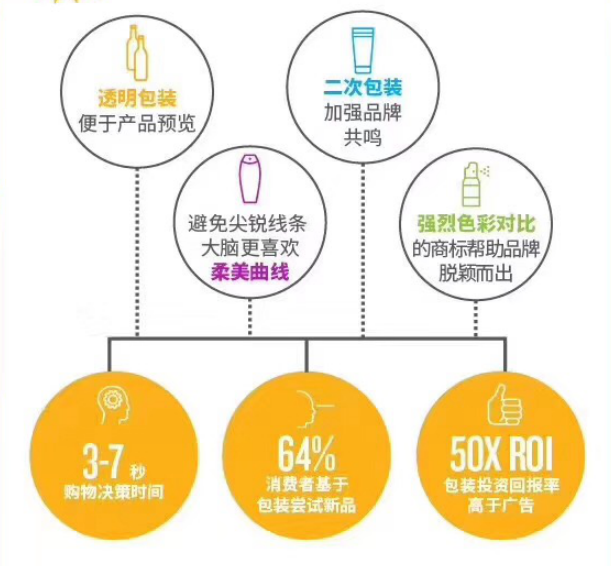

当前是个看颜值的时代,根据尼尔森脑神经科学的数据,理性消费者的购买行为其实脑海的潜意识里就已经形成的,有64%的消费者是因为包装去尝试购买新品的,包装投资回报力是高于广告的。透明包装便于产品预览,二次包装能够加强品牌共鸣,大脑更喜欢柔美的曲线,因此,包装应该避免尖锐的线条,而有强烈色彩对比的产品往往能够脱颖而出。

功能性也成为消费者购买的一个重要因素,因此,厂家要懂得消费者,知道他们的痛点在哪里,从而主动去迎合消费者的功能诉求。

另外,截至今年6月,食品饮料总体销售增长率超过了9.8%,但当代消费者的“求生欲”很强,82%的中国消费者愿意在健康餐饮产品上花费更多,远高于全球68%的平均水平。以水果茶、包装水、酸奶、运动饮料为代表的大健康品类销售增长率分别达到了36%、14%、13%、12%,而浓缩果汁下滑了4%,速溶咖啡和口香糖也下滑了2%。

趋势六:产品创新小步快跑,生命周期快速迭代。

中国每年有数以万计的新品在市场上出现,但是有高达70%的新品市场存活周期不足18个月。快消公司面临的四大创新挑战分别是:快速变化的消费者需求(67%),很难创造具有足够市场潜力的战略产品(54%),成本高但投资回报率较低(44%),更快的上市速度(33%)。

在当前市场上,快消品类中的产品周期呈现短、频、块的特性。超过70%的新品在市场存活期短于18个月,因此,创新成为了厂商的核心工作之一。而在创新模式中又分为以厂商为主导的创新模式和以消费者为核心的创新模式。而快消品公司则面临四大创新挑战。其中,快速变化的消费者需求占比67%;很难创造具有足够市场潜力的战略产品占54%;成本高但投资回报率较低的占44%;而更快的上市速度占33%。

在当前快消品行业中,每年有1.8万个新品上市,虽然新品销售份额仅为2.7%,但新品贡献品类增长却高达41%。因此,作为厂商而言,升级换新依旧是驱动力,但新品的成败与否主要是靠颜值、功能、健康、场所四大因素决定的,而厂商能做的,就是用心做好每一款产品。

趋势七:小型化升级加剧,店铺更迭速度加快。

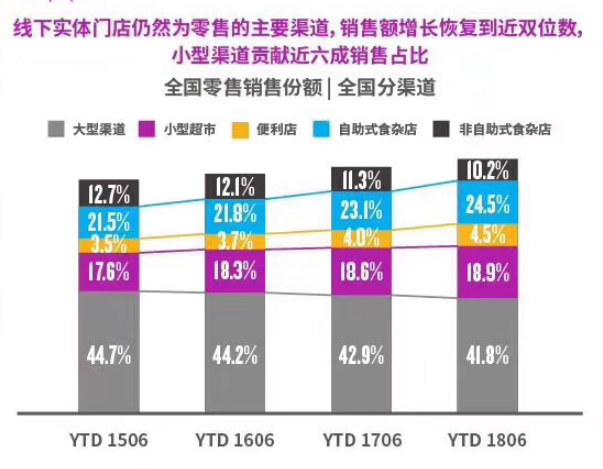

当前,中国快消品整体回暖,通路多样化进一步提升。线下实体点仍然为零售的主要渠道,销售额增长恢复到双位数,但线上渠道增长达到了34%,线上+线下的渠道增长14%,而线下渠道虽然增幅最慢,但也达到了8%。

大型超市:生鲜及精品超市蓬勃发展为该渠道注入全新活力。全国各城市级别的大型超市渠道都仍然在增长,其中生鲜和精品超市是最重要的推动力。其中,生活超市在所有新开大超中占比16.6%,生鲜占4.5%,全球直销中心占2.5%,高端超市占1.6%。而生鲜超市、精品超市占上线城市新开大型超市总产值的30%,精品超市总店数量也达到了364家,比2017年增长超过26%。

趋势八:融合业态推动升级,满足消费者新需求。

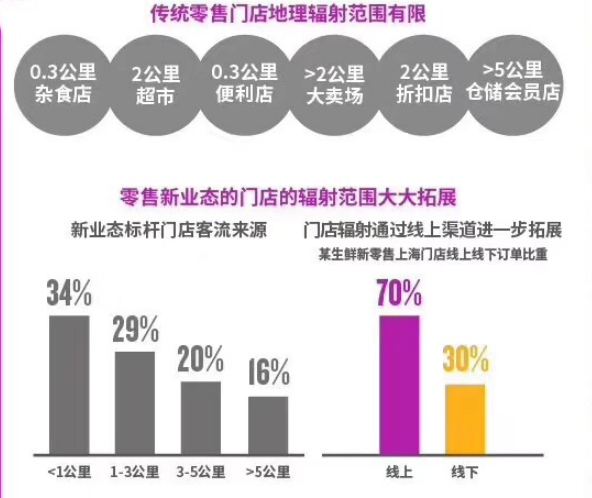

新融合业态的创新能够突破传统零售的地理边界,实现线上和线下的购物者流量再分配,扩大新业态零售门店辐射半径,将线上的流量变现能力最大化至实体门店。颠覆了原有各业态间的竞争格局。

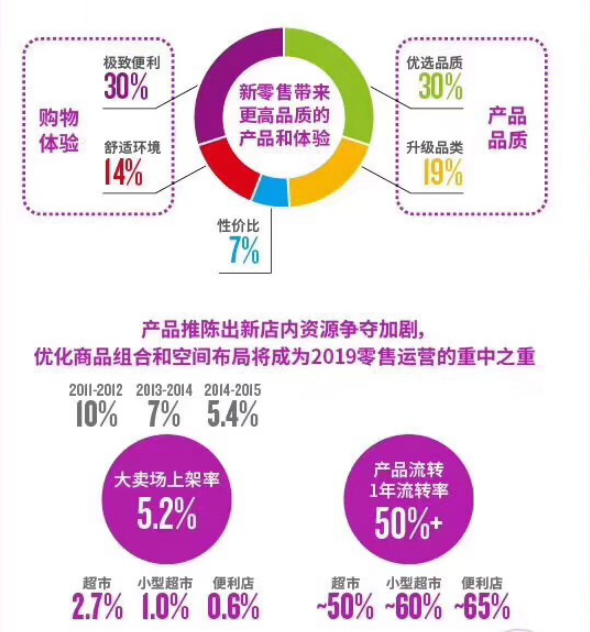

新零售为消费者带来了更高品质的产品和体验,各品类单品推陈出新,店内资源的争夺愈演愈烈。对下线城市来说这一转变更具挑战性,大卖场在下线城市单品比上线城市少7.5%, 而小型通路如便利店要少29%的单店单品。大卖场的货架产品流转率一年内超过50%,而便利店渠道超过65%,如何满足消费者对于全新购物体验及产品品质的需求提高商品组合和优化空间布局是零售新时代的重中之重。

新竞争的核心是把握驱动渠道升级的本质,即消费者需求的不断变化和迭代。零售门店需要带来更高产品品质的产品和更优秀的店内体验。

趋势九:百万夫妻店拥抱数字化转型

百万小店即将完成为出大消费者竞争的关键,赢得小业态店主的青睐已不局限于配送及时。

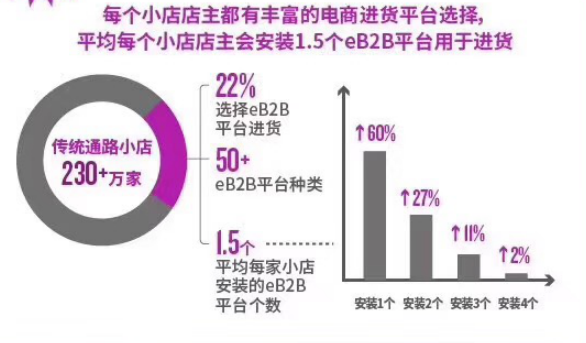

数字化B2B端服务平台如雨后春笋般涌现,全国具有一定规模的就超过50家,必将在2019年展开全新竞争。在当前的传统通路小店中,每个店主都有丰富的进货平台选择,并且有22%的店主选择在B2B平台进货,平均每家店安装的eB2B超过1.5个。

我们同时发现,拥抱数字化的夫妻老婆店也在尝试全新的与消费者沟通和服务的方式,8%的被访小店店主尝试与在线销售、外卖配送以及社交平台合作与周边固定群体的消费者增强绑定关系,这些小店通过网络平台销售的金额约占日均营业额的13%。

趋势十:数据成为人货场重构与连接的核心

2019的零售将围绕消费者不同购物场景的升级,让数据成为人货场重构与连接的核心必将成为新的制胜力。

新场景、新内容、新产品、新渠道、新媒体以及新模式助推了数据价值的最大化。

对于人,只有不断的丰富人群标签,打通实时地理最终数据,才能实现精准人群定位;

对于货,只有最优产品铺货与动销,结合店内空间布局配合消费场景,才能优化商品空间组合潜力;

对于场,只有全方位地理场域,打通不同通路的空间和时间区隔,优化多渠道场景布局,才能获得更好收益。

今天的消费者有了更高的掌控能力和自由度,最大化的满足自己的个性化需求,是未来3-5年是最关键的阶段,所以,厂商都要抢夺这一机遇。