电商直播带货主播的涉税地震

继网络主播朱宸慧(雪梨)、林珊珊因偷逃税案件被杭州市税务局查处后,近日,“直播一姐”黄薇(薇娅)也因涉嫌偷逃税款被杭州市税务局下达行政处罚。

12月20日,根据国家税务总局网站通报,黄薇在2019年至2020年期间,通过隐匿个人收入、虚构业务转换收入性质虚假申报等方式偷逃税款6.43亿元,其他少缴税款0.6亿元。考虑到在税务调查过程中,黄薇能够配合并主动补缴税款5亿元,同时主动报告税务机关尚未掌握的涉税违法行为,杭州市税务局稽查局对黄薇追缴税款、加收滞纳金并处罚款,共计13.41亿元。

不到一个月的时间,三位网络主播先后因偷逃税被予以处罚。香颂资本执行董事沈萌表示,网络主播作为新兴行业,利用部分税务洼地的漏洞进行所谓的“税务筹划”,其实是钻了政策的空子,税务部门此次整顿也是为了亡羊补牢,补足制度缺口。沈萌认为,处罚补税并不是对网络主播行业的打击,而是对税务问题的处理,所以网络主播只要按照合法合规的框架进行,行业仍会继续发展。

直播带货运营模式的涉税分析

主播直播带货如何缴税?主播作为自由职业者,哪部分属于个税中的经营所得?主播开设工作室后,哪部分收入属于经营所得?

想要知道纳多少税,首先得清楚有多少收入。目前主流带货主播的收入大致可分为3类:坑位费、销售返佣和粉丝打赏。

坑位费:指商家的商品出现在主播直播间所支付的进场费,根据不同的出场顺序,坑位费也会有所不同,通常一个坑位的价格会超过4万元,且与带货销售额无关。

销售返佣:指商家按实际带货销售额给予主播一定比例的提成,一般抽成比例在25%~40%之间。

粉丝打赏:主播收到粉丝在直播平台送出的虚拟礼物,该礼物可以进行提现。

接下来就根据直播带货的三种运营模式来做详细的涉税分析。

1.商家公司员工自行直播带货

有的公司会安排自己员工进行直播卖货,这种模式下,带货主播就是公司员工,直播作为其工作内容的一部分,无论是销售额还是粉丝打赏都属于公司收入,最后公司给主播的结算均作为工资薪金所得,按照7级累进制缴纳个人所得税。

2.商家外聘独立主播

第二种模式是商家直接跟主播个人签署合作协议,相当于主播向商家提供推广服务,直播收入属于主播的劳务报酬所得,具体涉税情况如下:

· 个人所得税

主播通过直播带货所获得的坑位费和佣金将按照劳务报酬所得征收个人所得税,按次计征,预征税率为20%~40%,次年需要参与综合所得的汇算清缴。

这里需要注意的是:主播获得的粉丝打赏,如果是先进入销售企业账户,再由企业结算给主播,那么该打赏将算作主播的劳务报酬所得;但如果该打赏进入的是主播个人账户,则要作为偶然所得来计算个人所得税。

计算公式:偶然所得应纳税额=单次收入额×适用税率20%

· 增值税+附加税

劳务报酬所得单笔报酬小于等于500元免征增值税,但当单笔报酬大于500元时,需按3%征收增值税,另外还需按增值税税额的10%~12%缴纳附加税。

3.商家与主播工作室/公司合作

第三种模式,商家为了保证销量,直接找流量大、知名度高的头部主播合作,而这些主播一般都拥有自己的工作室或者所属公司,此种模式的涉税情况如下:

主播成立个人工作室

主播以个人工作室的名义提供直播服务,直播收入就变成了“经营所得”,按照5级累进制缴纳个人所得税;还需要根据提供广播影视服务来缴纳增值税以及附加税。

主播成立或加入公司

若主播有所属的公司,其直播收入作为公司业务收入,首先要缴纳企业所得税,再根据提供的服务类型缴纳增值税、附加税。

综上,只有当主播成立工作室,直播收入就变成了“经营所得”,按照适用百分之五至百分之三十五的超额累进税率缴纳个人所得税。

电商进入规范化税务时代

据艾瑞咨询9月发布的《2021年中国直播电商行业研究报告》显示,2020年中国直播电商市场规模超1.2万亿元,年增长率为197%,预计2023年直播电商规模将超过4.9万亿元。此外,截至2020年底,直播电商相关企业累计注册8862家,行业内主播从业人员已达123.4万人。

“直播电商作为一个新兴行业,给经济注入了新的血液,重构了经济生态链。”一业内人士分析称,过去,商品和服务主要依赖于传统的直销和分销渠道,交易成本较高,供需匹配度相对比较间接。直播电商行业兴起后,生产即消费现象更加突出,厂商与消费者通过直播电商实现了直接互联,跳过了传统分销渠道等中间商,需求端向生产端的反馈越来越快捷。

直播经济带来消费新体验,也催生了很多新模式新业态。今年4月23日,国家网信办等七部委发布的《网络直播营销管理办法(试行)》(以下简称“《办法》”),对直播营销平台、直播间运营者和直播营销人员等进行了规范,并明确了监督管理和法律责任。

根据《办法》第八条,直播营销平台应当对直播间运营者、直播营销人员进行基于身份证件信息、统一社会信用代码等真实身份信息认证,并依法依规向税务机关报送身份信息和其他涉税信息。

今年9月,国家税务总局专门印发通知,明确网络主播2021年底前能够主动报告并及时纠正涉税问题的,可以依法从轻、减轻或免予处罚。据了解,目前已有上千人主动自查补缴税款。

规范化时代下的电商税务分账

平台型企业遇到税务问题该怎么解决呢?分账二清就是规避税务责任的最直接解决方案。在这之前,我们先来了解一下平台企业遇到的是什么税务问题。

平台型企业通常遇到的税务问题有以下2种:

(一)平台税务压力大

由于代收商家货款,大量资金流入平台账户形成资金池,因此平台方会产生巨大的税务压力。

(二)商家不具备税务资质

平台型企业一般会有大量的劳动者与平台无劳动合同关系的自由职业者发生业务往来,人数众多且流动较快,而所有自由职业者均为个人,不具备开票资质,因此无法入驻平台,自身也会面临巨大的税务风险。

通过引入分账系统可以科学高效地解决以上平台企业的税务问题。

事实上,由于代收商家货款,企业很可能涉及“二清”问题,因为大多数平台型企业都是不具备支付牌照的,在这种情况下,如果平台方以自己的名义申请第三方支付商户号,经过一定周期后再将资金与商户结算,这属于“大商户”+“二清”模式,妥妥的踩到了监管红线。因为随着交易订单的增多,平台方账户内会逐渐形成巨大的资金池,这样会产生很大的风险。早日接入分账系统,让企业可以有效规避“二清”,助力业务迈入合规。

作为电商从业者,无论是平台方还是卖家都有义务和责任缴纳相应的税收,由于纳税记录的是营收,平台在经营过程中由于现金流和物流不匹配的情况,存在代收卖家货款留存在平台上。从税务角度上看,流经平台账户的资金均为经营所得。所以,很大程度平台难以说明货款和实际经营所得的关系,税务部门也都只看账户的流水。

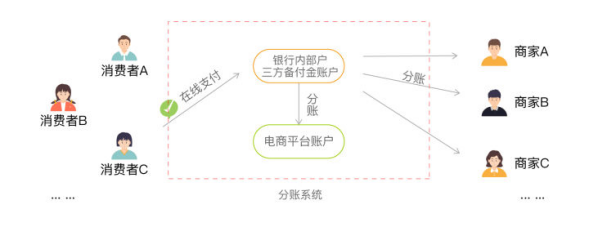

平台方:要解决税务所造成的风险,唯一的解决方法是借助分账系统的结算能力。通过调用分账api接口,用户在平台购买产品后,资金不再经过平台账户,而是由银行进行封闭式管理。银行开设的为虚拟账户,与企业一般账户会有所区别。在每笔交易分账结束后,银行会对应传输电子回执,以证明平台与卖家之间的关系。至此,平台则无需承担卖家货款所带来的税务压力。

卖家:撮合类电商平台的常用模式是撮合买卖双方交易,卖家在平台开店,买家购物。此时,买卖双方就会有开票的需求,主要为卖家开票给买家。然而,卖家可以是企业也可以是个人,企业开票相对便利,但是个人是无法开具相应票务的。税筹方案适应共享经济用工模式快速增长,集合共享用工众包+资金结算+委托代征+个税核定等功能,解决企业客户资金下发效率低、用工成本高、国家税收盲区的系统级产品。通过“互联网+税筹”的方式实现企业、自由职业者、税务监管部门的互联互通,完成企业合规经营、个人依法纳税、政府增加税收的多方共赢目标。简单来说,就是通过将个人卖家打造成个体工商户,接受经营服务以及从事其他经营活动中,按照规定开具、使用、取得发票。

随着五证合一、金三上线、税银联网的上台,税务机关必定随意调取抽样,让企图不开发票逃税的电商经营者无处遁形,正如“徒法不足以自行”的道理一样,要想让电子商务法真正发挥反逃税作用,一方面需要税务机关在严格执法方面久久为功,另一方面需企业借助行业解决方案服务商来实现税务的合规。Legendshop电商分账系统是集“综合支付+卖家分账+税务筹划”的综合解决方案,能够针对不同电商业务场景提供专业、稳定、安全的交易资金管理及税务筹划服务,真正的帮电商企业迈入合规门槛,促进电商业态的有利发展。